「確定申告って何?」、「青色と白色って…?」と疑問のあなたに向けて、青色申告についてブログにします。

なお、本ページは事務的な内容となっています。

面倒な方は、次ページへ読み飛ばしてくださいね。

青色申告承認申請書

前ページでは、福岡での『個人事業主の開業届』について説明しました。

ここでは、それとセットになる『青色申告承認申請書』の概要を解説をします。

どちらも税務署へ提出するものなので、同時に提出すれば手間が省けるでしょう。

個人事業主の開業届出は、これからは『事業主として税金を納めますよ』ということを届出る主旨です。

青色申告承認申請書は、その納税額の計算において、『青色という形式で計算しますよ』という主旨です。

なお、青色を選択すると税金が安くなります。

また、この届出を出さないと『白色』を選択したことになります。

青色申告と白色申告

確定申告とは、大まかには、『総所得』に関することです。

青色申告とは、総所得のうちの『事業所得』に関することをいいます。

つまり、個人事業主は、『青色申告書を添えて確定申告する』とイメージしてください。

事業所得の他に、『不動産収入』や副業による『給与所得』などもあれば、確定申告で合算します。

さて、事業所得には、『青色』と『白色』の申告方法があります。

色は、用紙の色による通称で、白が簡素な申告、青色が厳格な申告です。

青色は、『会計経理を厳格に行うことによって、減税のメリットを受けられる』というのが主なポイントです。

また、青色にはさらに区分があり、減税額が異なります。

貸借対照表を作成する『複式簿記』、作成しない『簡易簿記』。

その他、『発生主義』、『現金主義』という区分もあります。

例えば、6月の電話代が7月末に引き落とされるとして、6月と7月のどちらの経費に計上するかというような会計処理の違いです。

詳細は、税務署等のホームページを検索してください。

行政書士の開業では

開業直後の行政書士は、収入の見込みが少ないものです。

このため、経理の煩雑さを考えると『白色』の選択が賢いとも言えます。

ただし、行政書士業という広い視点に立つと、『青色申告を経験できることはチャンス』ととらえるべきです。

自らの事務所の経理で勉強しておけば、記帳代行の業務に役に立ちます。

また、酒類免許・建設業許可などの許認可申請においては、『お客様の複式簿記の財務諸表』を見れなければならない場面も出てきます。

青色申告のメリット

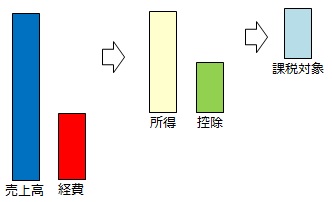

税金等は、上図のように算出した課税対象額に対して課税されます。

青色申告は、所得から65万円を控除でき、『課税対象額を小さくできる』というのが最大のメリットです。

つまり、事業所得税、住民税、国民健康保険料が大幅に減額されます。

その他、一般的には、次のような点も謳われています。

- 繰越赤字分を本年度の所得から差引ける

- 青色専従者の給与を経費として計上できる

- 改正により、白色でも帳簿等の保管が義務付けられた

- 経理の甘い白色では、税務調査を受けやすい

なお、事業を行うと、『税務調査』が入る場合もあります。

『手間』と『得られる減税額』だけを考えれば白色を選択した方が賢い場合でも、『税務調査に対峙する』ということまでを考えると青色が賢いとも言われています。

通常、本業として『それなりのお金を稼いでいこう』と考えているのでしたら、青色申告を選択するのが一般的でしょう。

青色事業専従者の給与

青色申告を選択すると、『家族従業員に支払う給料を経費にできる』という制度の適用を受けることもできます。

それが、『青色事業専従者給与に関する届出書』です。

青色専従者とは、『15歳以上の生計を共にする家族従業員』であり、一般的には、『パート等をしていない配偶者』が該当するでしょう。

実質として『家庭に入れたお金が免税効果を生む』というものであり、この制度を利用できることも青色申告を選択するメリットの一つです。

例えば、妻が事務などを手伝った場合、月8万円の給与を妻に渡せば、課税対象が月8万円低くなるというようなことです。

このお金は、妻からめぐりめぐって自分の家庭の収入になるのでホクホクですし、妻が実際どのくらい手伝ったのかというのも、さじ加減です。

さて、この家族従業員に対する給与の金額は、『労働に見合った額』として任意に設定できます。

となれば、『額を大きく設定すればするほど減税されてラッキー』と考えてしまいます。

ただし、実際は、実質的な上下限があります。

上限は、設定額が一定額を超えれば配偶者にも納税・源泉等の義務が発生してしまうことです。

下限は、『この制度を使うと配偶者控除が受けられなく』なることです。

配偶者控除とは、配偶者がそもそも受けられる年間38万円の控除です。

年間30万円とかにしていまうと、『この制度を使わない方がお得だった』ということになってしまいます。

つまり、家族従業員に対する給与の金額は、おおむね、年間38~95万円と定めるのが、『青色事業専従者給与制度』のメリットを受けられる範囲とされています。

一般に、月8万円程度で設定するのがよいと言われていますが、居住地域の控除の額よって詳細な金額は異なります。

なお、行政書士業務としては、この『専従者』は重要なポイントとなることがあります。

建設業許可申請では、この『専従者』は、『経営を補佐した』経験として、経営業務管理責任者の要件にカウントできるからです。

個人の建設業で親方が急逝した場合、息子さんが経営を引き継ぐことがあります。

何も準備をしていなくても、ただ長年働いていれば、息子さんは技術者としての要件は満たします。

ただし、経営管理者については、『支配人登記』という事前準備を5年前からしていなければ、息子さんは該当者になれず、建設業許可が継続できなくなってしまいます。

この時、これまでの確定申告で、もし親方の奥さんが専従者として名前が上がっていれば、奥さんが経営管理者の要件を満たす可能性が出てきます。

行政書士の視点での、確定申告のポイントです!